Introduction : ce que tu dois comprendre avant de choisir

Tu veux utiliser ton Compte personnel de formation pour financer une formation, mais tu hésites entre RS et RNCP ?

Depuis 2026, ce choix ne concerne plus seulement le contenu de la formation. Il a un impact direct sur ton financement, ton reste à charge… et donc sur ton budget réel.

Avec l’évolution récente des règles de financement, il est devenu essentiel de comprendre ces différences avant de s’engager.

Voici ce que tu dois absolument savoir pour faire le bon choix.

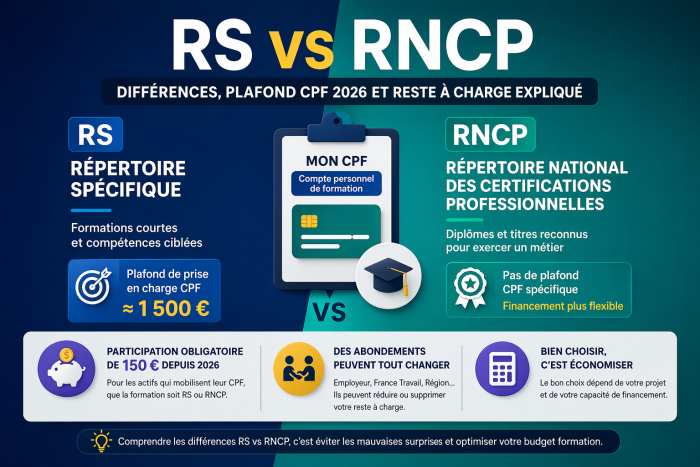

RS vs RNCP : résumé rapide

Le Répertoire national des certifications professionnelles permet d’accéder à un métier complet avec un financement CPF plus flexible. Le Répertoire spécifique concerne des compétences ciblées et est encadré par un plafond d’environ 1 500 €. Une participation forfaitaire de 150 € est demandée aux actifs qui mobilisent leur CPF, que la formation soit RS ou RNCP. Des abondements (employeur, France Travail…) peuvent réduire ou supprimer le reste à charge.

Comprendre les différences entre RS et RNCP

Quand tu recherches une formation via le Compte personnel de formation, deux types de certifications apparaissent.

Le Répertoire national des certifications professionnelles regroupe des diplômes et titres reconnus par l’État. Ces formations permettent d’exercer un métier complet et s’inscrivent souvent dans une logique de reconversion professionnelle.

À l’inverse, le Répertoire spécifique concerne des formations plus courtes, centrées sur une compétence précise. Elles sont généralement choisies pour monter en compétence rapidement.

Ce qui change en 2026 pour le financement CPF

Depuis 2026, une évolution réglementaire a introduit une différence majeure entre ces deux types de formations.

Les formations RNCP conservent un fonctionnement classique : leur financement dépend du montant disponible sur ton CPF, avec une certaine souplesse grâce aux financements complémentaires.

En revanche, les formations RS sont désormais encadrées afin de limiter certaines dérives tarifaires observées sur le marché.

Quel est le plafond CPF pour les formations RS en 2026 ?

Pour les formations inscrites au Répertoire spécifique, un plafond de prise en charge d’environ 1 500 € est désormais appliqué comme référence.

Concrètement, si le prix de la formation dépasse ce montant, un reste à charge peut apparaître.

Ce plafond ne bloque pas l’accès à la formation, mais limite la part financée par le CPF. La différence peut donc être financée par l’apprenant ou par un abondement.

Pourquoi le RNCP reste plus flexible

Les formations RNCP ne sont pas concernées par ce plafond. Leur financement repose sur ton crédit CPF, mais il peut être complété par des abondements.

Ces financements complémentaires peuvent provenir de ton employeur, d’organismes publics comme France Travail ou de dispositifs régionaux.

Dans certains cas, cela permet de financer une formation à 100 %, voire au-delà de ton solde CPF.

Cette flexibilité rend le RNCP particulièrement adapté aux projets de reconversion.

Participation obligatoire CPF : qui doit payer les 150 € depuis 2026 ?

Depuis le 2 avril 2026, une participation financière a été instaurée pour l’utilisation du Compte personnel de formation.

Concrètement, une participation forfaitaire de 150 € est demandée aux actifs (salariés, indépendants…) qui mobilisent leur CPF.

Cette mesure vise à responsabiliser les bénéficiaires et à limiter certaines utilisations abusives du dispositif.

Toutefois, cette participation peut être prise en charge lorsque la formation bénéficie d’un abondement, notamment via l’employeur ou des organismes comme France Travail.

Les demandeurs d’emploi ne sont généralement pas concernés par ce reste à charge.

RS vs RNCP : quel impact sur ton budget ?

Aujourd’hui, le choix entre RS et RNCP a un impact direct sur ton budget.

Une formation RS peut générer un reste à charge si elle dépasse le plafond de référence. À l’inverse, une formation RNCP offre plus de possibilités de financement, notamment grâce aux abondements.

Le RNCP permet souvent d’optimiser son CPF au maximum, là où le RS peut rapidement atteindre ses limites de financement.

Peut-on éviter un reste à charge CPF ?

Oui, dans certains cas. Il est possible de mobiliser des financements complémentaires pour réduire, voire supprimer le reste à charge.

Ces aides peuvent provenir de ton employeur, de France Travail ou d’autres dispositifs.

Cependant, elles ne sont pas automatiques. Il est donc essentiel d’anticiper cet aspect avant de s’engager dans une formation.

FAQ : RS, RNCP et financement CPF en 2026

Quelle est la différence entre RS et RNCP ?

Le RNCP permet d’obtenir un diplôme pour exercer un métier, tandis que le RS valide une compétence spécifique sur une durée plus courte.

Quel est le plafond CPF pour une formation RS ?

Le plafond de prise en charge est d’environ 1 500 €. Au-delà, un reste à charge peut s’appliquer.

Existe-t-il un plafond pour les formations RNCP ?

Non, le financement dépend du solde CPF et peut être complété par des abondements.

Est-ce que toutes les formations CPF sont financées à 100 % ?

Non. Depuis 2026, une participation de 150 € est généralement demandée pour les actifs et certaines formations RS peuvent dépasser le plafond.

Conclusion

Depuis 2026, la différence entre RS et RNCP ne se limite plus au contenu de la formation. Elle influence directement le financement et le reste à charge.

Le RNCP reste plus flexible et adapté aux projets de reconversion. Le RS, plus rapide, est désormais encadré par un plafond qui peut impacter ton budget.

Comprendre cette différence, c’est éviter les mauvaises surprises… et faire un choix réellement stratégique.